El sector de la construcción en Europa se encuentra en una curiosa situación en la que las previsiones a corto y medio plazo son razonablemente buenas, pero todavía están empañadas por las ondas de impacto de una crisis prolongada y profunda, afirma el Informe Euroconstruct. Así, 2014 fue el primer ejercicio de crecimiento mínimamente claro (+1,2%) tras un paréntesis de seis años de duración. En los años siguientes se esperan avances progresivamente más sólidos: 1,9% en 2015, 2,4% en 2016 y 2,6% en 2017.

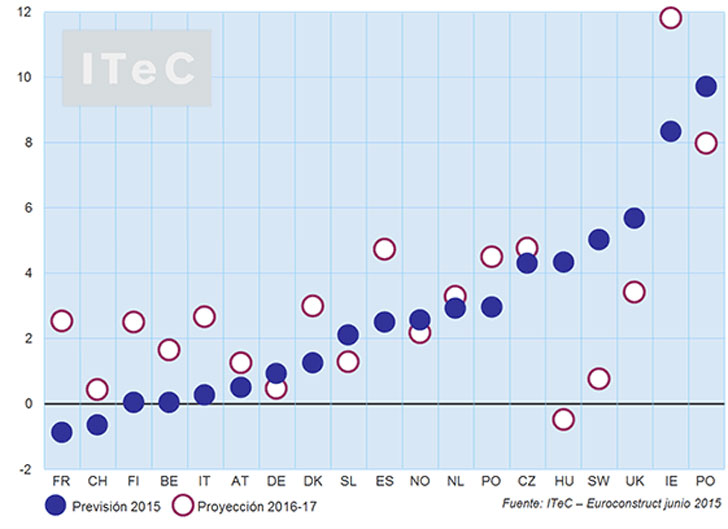

Tras las cifras promedio que describen un panorama plácido para 2015 se esconden algunas excepciones por países que cuestionan hasta qué punto se puede hablar con propiedad de un nuevo ciclo. Así, de los diecinueve países que contabiliza Euroconstruct se prevé que cuatro todavía serán incapaces de crecer en 2015, y entre ellos el país con la previsión de mayor retroceso es Francia. Otros tres países van a ser incapaces de superar el 1% de crecimiento, y entre estos mercados estancados se hace notar la presencia de dos grandes: Italia y Alemania. La situación se equilibra gracias al buen comportamiento del Reino Unido y Polonia, los dos únicos mercados de gran tamaño capaces de crecer con contundencia.

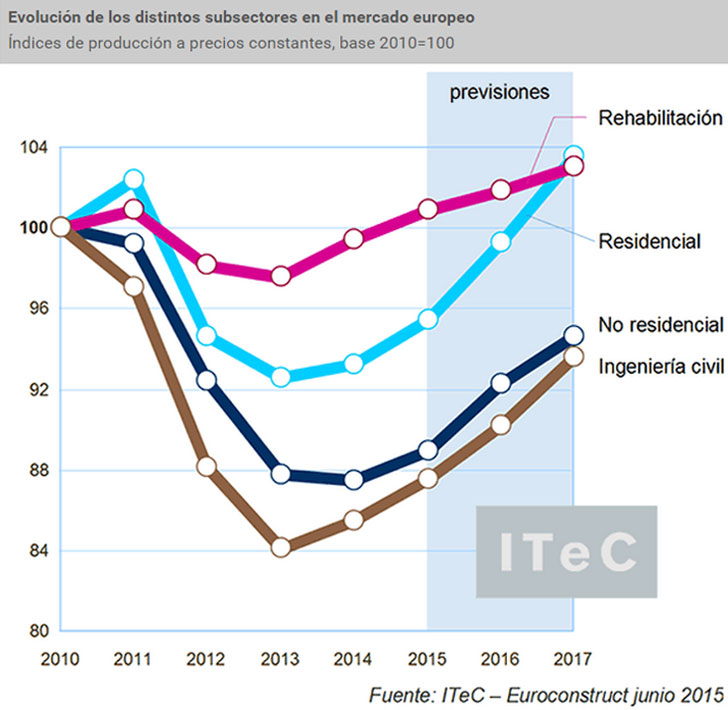

Evolución por subsectores a nivel europeo

Edificación residencial y no residencial

La edificación residencial será el segmento de mercado con las mejores previsiones, no tanto en 2015 (+2,4%) pero sí en 2016 (+4,1) y 2017 (+4,3%). Como regla general toda esta nueva vivienda tiene un destino muy concreto: atender la demanda en las principales ciudades del continente en donde la recuperación económica se está adelantando al resto del territorio. Una vez más, es necesario hacer énfasis en las diferencias de comportamiento entre países, puesto que en 2015 habrá hasta seis países en zona negativa, pesando mucho los casos de Francia e Italia. Nada que ver con la situación de Alemania y de Reino Unido que han sido capaces de esquivar la crisis de la vivienda, y que de momento aún no entran en fase de agotamiento.

La situación no es demasiado diferente para la edificación no residencial, si bien la previsión es algo menos intensa. Hay que recordar que en este segmento de mercado el 2014 todavía fue un año ligeramente recesivo (-0,4%) así que es comprensible que 2015 arranque con menor impulso (+1,7%). El crecimiento se intensifica claramente en 2016 (+3,7%), pero se relaja en 2017 (+2,6%). El detalle por países vuelve a ser parecido al descrito para la vivienda: Francia e Italia aún no crecen en 2015; pero sí lo hacen, y con intensidad, Reino Unido y Polonia. Sin embargo, en Alemania el buen momento de la vivienda no se reproduce en el no residencial, y el mercado alemán atravesará el periodo 2015-2017 en clave de estancamiento. Por tipologías, la mayor contribución al crecimiento provendrá de la demanda terciaria (oficinas y comercial) seguido de la demanda industrial.

Rehabilitación

La rehabilitación es el segmento de mercado con unas perspectivas menos dinámicas para los próximos años, oscilando entre el 1% y el 1,5%. Esto es muy significativo para el mercado europeo de la construcción porque la rehabilitación es el segmento de mayor tamaño en términos de producción. Preocupa también que la peor parte de la previsión recaiga en la rehabilitación residencial, signo de que el usuario final doméstico sigue experimentando dificultades, y de que las políticas públicas de rehabilitación no consiguen corregir la situación.

Ingeniería Civil

La ingeniería civil también se mueve a unos ritmos parecidos a los de la edificación de nueva planta: se espera crecer 2,4% en 2015, 3% en 2016 y 3,8% en 2017. Las mejores expectativas recaen sobre los grandes proyectos de infraestructuras candidatos a financiarse a través de los fondos comunitarios. Respecto al Plan Juncker se espera un impacto moderado: ni tan ambicioso como el enunciado del propio Plan, ni tan irrelevante como postulan los que cuestionan su viabilidad. Todo ello hace concentrar las mejores expectativas de crecimiento hacia los países del Este europeo, y muy particularmente a Polonia. Ni Francia ni Alemania parecen albergar demasiadas expectativas para sus mercados de ingeniería civil a corto y medio plazo, con previsiones de estancamiento. Por tipologías, mientras los proyectos relacionados con transporte a duras penas consiguen recuperar los volúmenes de producción de 2011-2012, el capítulo de energía tiene ante sí un horizonte expansivo.

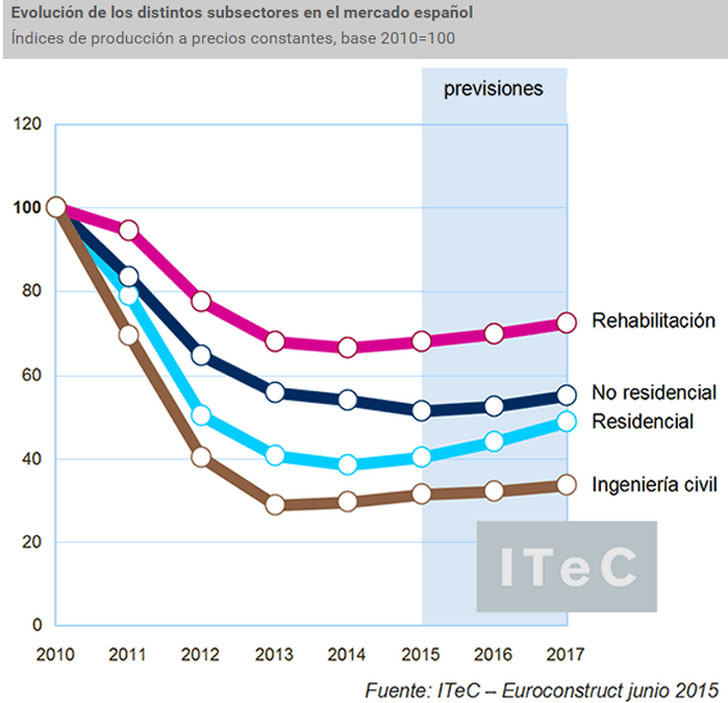

Situación y previsiones en España

En el caso español, el escenario para la construcción es aparentemente robusto: +2,5% para 2015, +4% para 2016 y +5,5% en la proyección para 2017. Sin embargo, tiene más motivos de preocupación que la media europea: la demanda ha quedado más maltrecha que en otros países y al mismo tiempo sigue quedando una oferta remanente muy significativa. Por ello, no hay que confundir el fin del ciclo contractivo con el fin de la crisis, y es que pese al crecimiento previsto, el sector construcción continuará produciendo muy por debajo de su capacidad.

Edificación residencial y no residencial

Entorno a la vivienda empiezan a llegar señales positivas por parte de la compraventa y de los precios, pero no está claro hasta dónde se van a recuperar. Se ha tocado suelo en términos de promoción de nueva vivienda, de manera que una vez más se están iniciando más viviendas de las que se finalizan, cosa que permite prever crecimiento en 2015 (+5%) aunque repartido de manera muy desigual a lo largo del territorio. La progresiva incorporación de más zonas geográficas al arranque de la actividad iría afianzando la recuperación (9% para 2016 y 11% para 2017), si bien los niveles objetivos de producción continuarían siendo modestos, por debajo de los alcanzados en 2011.

El mercado no residencial vive la paradoja de estar sometido a una notoria presión por colocar dinero en el mercado inmobiliario (Socimis y otros inversores mayoristas) pero de momento es una presión que no se traduce en ejecución de nuevos proyectos. Las empresas que constituyen la demanda final en este segmento del mercado están derivando su recién recuperada capacidad inversora a ponerse en día en el capítulo de maquinaria y bienes de equipo, y en el caso que tengan una auténtica necesidad de más superficie recurren a la oferta disponible o a la rehabilitación. Todo ello hace que 2015 todavía sea algo pronto para esperar crecimiento en términos de producción constructiva (-5%) y nos hace situar el punto de inflexión en 2016 (+2,5%). La clave para conseguir un despegue consistente será la recuperación de suficiente demanda de superficie terciaria (comercial y oficinas) como para justificar el arranque de nuevos proyectos.

Ingeniería civil

En el capítulo de ingeniería civil, el calendario electoral está jugando un papel significativo reanimando el mercado en 2014 (+3,1%) y previsiblemente también en 2015 (+6,2%). Es muy arriesgado prever si el vacío post-electoral en 2016 va a ser profundo o no; nuestra hipótesis contempla un crecimiento a un ritmo más moderado (+2,4%), considerando que la mejora económica puede dejar más margen inversor en los futuros presupuestos públicos. En todo caso, la incertidumbre es elevada: no hay que descartar un hipotético replanteo de la estrategia de infraestructuras del país tras las elecciones, y continua siendo una incógnita el desenlace que puedan tener los conflictos abiertos con los inversores privados, así como la auténtica capacidad tractora que pueda tener el Plan Juncker.